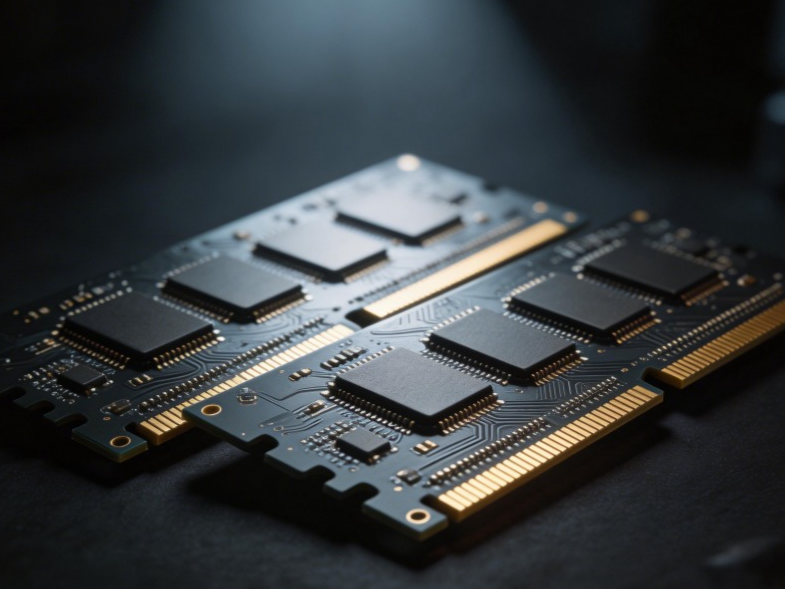

TrendForce集邦咨询最新调查显示,AI应用重心由模型训练转向推理,推动数据中心建设从AI Server扩展至General Server,进而带动存储器采购向各类容量RDIMM延伸。受此影响,2025年第四季度DRAM产业营收达535.8亿美元,环比增长29.4%。由于供需缺口巨大,卖方议价能力显著增强,Conventional DRAM合约价大涨45-50%。

厂商表现方面,三星凭借43.0%的季度营收增幅重返市占第一,达193.0亿美元;SK海力士与美光分列二、三位。值得注意的是,南亚科等台系厂商在成熟制程领域表现强劲,南亚科营收暴增54.7%,营业利润率大幅跃升至39.1%。

展望2026年第一季度,尽管消费电子进入淡季,但CSPs(云服务商)为确保供应量对价格持开放态度,且其他应用需跟进涨价以获取货源,预计将推动DRAM合约价再次加速上涨。预估Conventional DRAM合约价涨幅将高达90-95%,呈现近乎翻倍的态势,市场景气度持续超预期。